Page 19 - Kurzbewertung & Wohnmarktanalyse_REFERNZ

P. 19

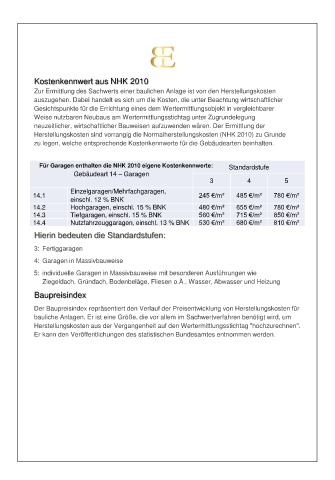

Kostenkennwert aus NHK 2010

Zur Ermittlung des Sachwerts einer baulichen Anlage ist von den Herstellungskosten

auszugehen. Dabei handelt es sich um die Kosten, die unter Beachtung wirtschaftlicher

Gesichtspunkte für die Errichtung eines dem Wertermittlungsobjekt in vergleichbarer

Weise nutzbaren Neubaus am Wertermittlungsstichtag unter Zugrundelegung

neuzeitlicher, wirtschaftlicher Bauweisen aufzuwenden wären. Der Ermittlung der

Herstellungskosten sind vorrangig die Normalherstellungskosten (NHK 2010) zu Grunde

zu legen, welche entsprechende Kostenkennwerte für die Gebäudearten beinhalten.

Für Garagen enthalten die NHK 2010 eigene Kostenkennwerte: Standardstufe

Gebäudeart 14 – Garagen

3 4 5

Einzelgaragen/Mehrfachgaragen,

14.1 245 €/m² 485 €/m² 780 €/m²

einschl. 12 % BNK

14.2 Hochgaragen, einschl. 15 % BNK 480 €/m² 655 €/m² 780 €/m²

14.3 Tiefgaragen, einschl. 15 % BNK 560 €/m² 715 €/m² 850 €/m²

14.4 Nutzfahrzeuggaragen, einschl. 13 % BNK 530 €/m² 680 €/m² 810 €/m²

Hierin bedeuten die Standardstufen:

3: Fertiggaragen

4: Garagen in Massivbauweise

5: individuelle Garagen in Massivbauweise mit besonderen Ausführungen wie

Ziegeldach, Gründach, Bodenbeläge, Fliesen o.Ä., Wasser, Abwasser und Heizung

Baupreisindex

Der Baupreisindex repräsentiert den Verlauf der Preisentwicklung von Herstellungskosten für

bauliche Anlagen. Er ist eine Größe, die vor allem im Sachwertverfahren benötigt wird, um

Herstellungskosten aus der Vergangenheit auf den Wertermittlungsstichtag "hochzurechnen".

Er kann den Veröffentlichungen des statistischen Bundesamtes entnommen werden.